결혼을 준비하면서 내가 가장 먼저 생각한 것은 바로 ‘집’이었다. 전세가 아니라 매매로! 주변에서 “그래서 도대체 결혼은 언제 하는 거야?”라고 물을 때마다 집이 먼저 정해져야 한다고 말할 정도로.. 부모님도 처음에는 불안했지만 결국 그동안의 노력이 인정된다.시중은행의 대출이자는 너무 높아 일단 한국주택금융공사에서 가능한 대출을 알아보기 시작했다.한국주택금융공사 홈페이지에 들어가면 쉽게 찾을 수 있다!

홈페이지는 여기 HF한국주택금융공사금융서비스 그리고 첫번째로 알아본 대출은 #한국주택금융공사 #딤돌대출

디딤돌의 경우 최대 2억 5천까지 대출이 나오기 때문에 부족한 돈은#포굼쟈리로ー은을 추가 이용해야 한다.사실, 디딤돌 대출이 가장 저렴하고+고정 금리/디딤돌을 가장 받고 싶다고 생각했는데. 절대 불가. 여기에서 제한이 걸린 부분은*부부 합산 연소득 6000만원(신혼에 해도 7000만원)정말 현실성 없는 조건이었다.혼인 신고를 한 순간, 디딤돌 대출은 어쩔 수 없어?!?!?그래서 차선책으로 단신 세대에서 디딤돌 대출을 받을 수 있을까?라고 예감한다.*한가구+디딤돌 대출을 이용할 경우 1)전용 면적 60㎡미만의 주택 2)3억 미만의 주택이 2가지 요건을 충족시키기 위해서 가까운 60㎡미만의 아파트를 찾기 시작했다. 그런데 최근 3억 미만의 아파트가 어디 있는가……정말 암울했다.처음에는 kb시세로 3억 미만 아파트 아니면 안 된다고 생각했는데 알아보니 kb가치, 매매 가격이 가장 낮은 금액으로 계산하겠다고 말했다. 이때 우리는 그래도 좋은 아파트의 부동산을 돌며 3억 미만으로 집이 나오면 연락하라고 연락처를 남기고 가다. 그러다가 3~4개월 뒤 네이버 부동산에서 여러 아파트 신규 매매 물량을 통지했지만 시중 매매가의 5천을 내린 아파트가 통보에 나섰다.솔직히 정말 구경이라도 하려고 갔는데, 생각보다 너무 좋은 조건이었던 때문…이래봬도 고민 끝에 이거다! 라고 결정을 내렸다.문제는 해당 아파트가 전용 면적 60이상이므로 디딤돌이 안 되는 아파트이다.그래서 결국#디딤돌 대출이 아니라#포굼쟈리로ー은을 이용하게 됐다.

")

.jpg?type=w800 "칼로컷으로 올여름 하체비만 다이어트!!")

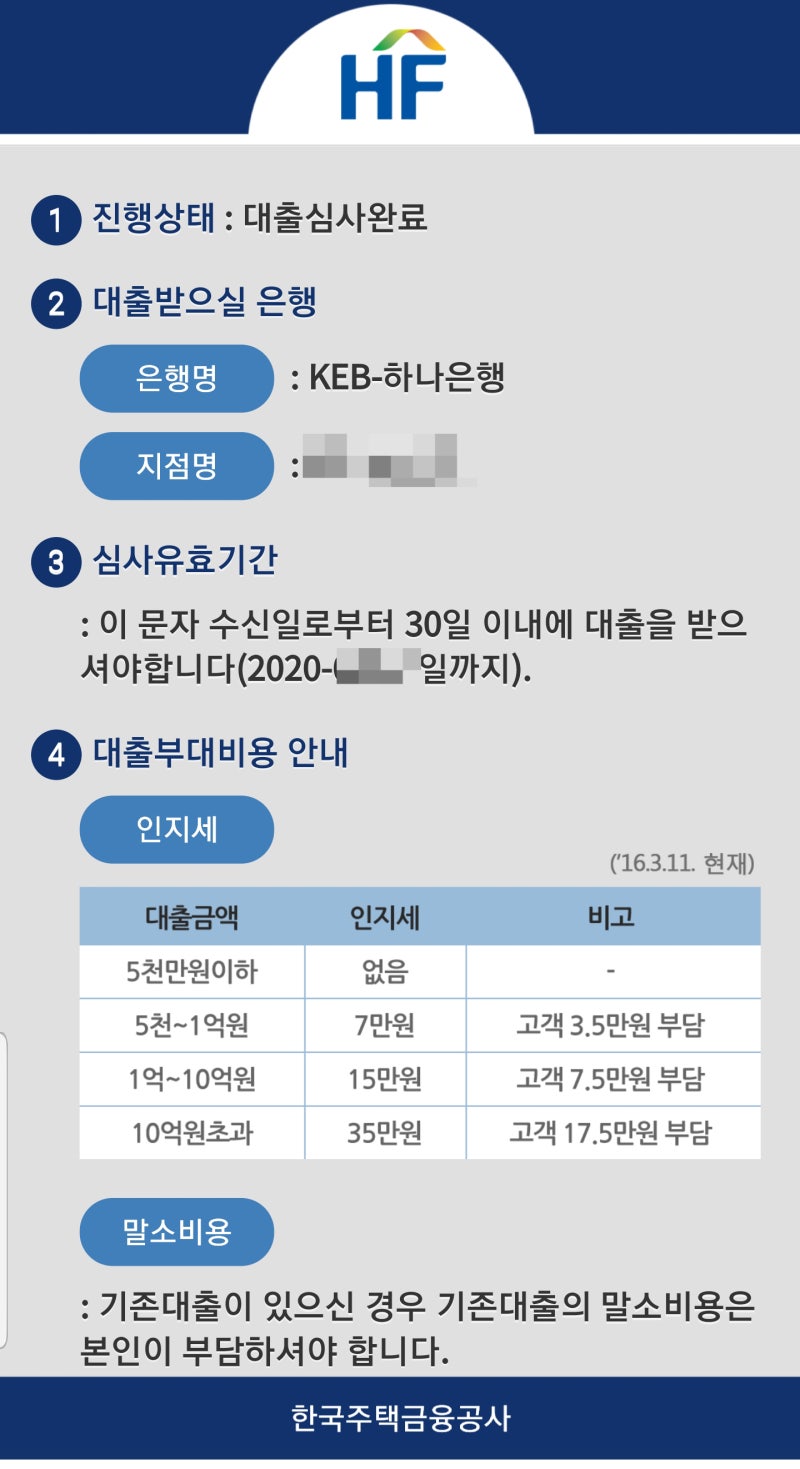

이 중 우리가 이용한 보금자리론은 ‘#아낌e보금자리론’. 대출이자가 2% 디딤돌에 비해 4%대 이자로 부담이 늘었지만 시중은행에서 5% 이상의 이자를 부르고 있는 시기라 4%에 만족, 그리고 고정금리라서요.나중에 좀 더 좋은 금리 상품이 나오면 갈아타기로 했다.어쨌든 금리가 떨어지면 집값은 다시 오를 것 같고 결국 집값과 금리의 중간선에 맞춰서 집을 사야 하는 상황이고… 결국 #보금자리론으로 30년납/매매가의 70% 대출을 받기로 결정하고 서류를 준비하기 시작한다.처음에는 인터넷으로 신청서를 작성하고 대출을 실행할 은행을 쓰라는 란을 보고 아! 은행에 가야 하는구나 혼자 생각하고 은행을 방문해서… 시간만 낭비하고… #은행은 진짜 대출 심사가 승인된 후 맨 마지막에 가서 대출을 받아야 할 뻔 했다.대출 방법은

1. 한국 주택 금융 공사 홈페이지-신청서 작성(대출 은행은 일단 제가 근처의 은행을 선택하면 좋은 것이었다)2. 신청서 작성하면 한국 주택 금융 공사로부터 연락이 왔다(나는 작성하면서 필요한 서류는 다 미리 제출한다)3. 주택 금융 공사 자격 확인하고 서류를 모두 제출하면 심사 때문에 대기를 넘어간다.4. 나는 서류 제출 완료하고 3주에서 심사에 옮길 수 있었다. 5. 심사에 옮겨서 한일에서 승인 완료 남자 6. 승인 완료되면 해당 은행에서 연락이 와서 은행에 제출해야 할 서류를 알리는 7. 은행 서류는 행정 복지 센터에서 제외 서류 등 다양하고 준비하느라 1~2일 걸린다.(도장 등…)8. 은행에 서류 제출+대출 서류 작성하면 끝!9. 잔금 날에 은행 법무사+매수인+매도자+공인 중개사와 함께 계약서 작성/은행에서 저당하고···등이 하는 순서… 하고 보면 은행은 주택 금융 공사 대출에 대해서 모두 몰라서 궁금한 내용과 자세한 절차는 “한국 주택 금융 공사”에게 물어보는 게 가장 정확한 것이었다.은행 대출을 받는데”처음 주택 담보 대출”도 있잖아요라고 묻자···.(어?내 분명히 다 찾아봤는데 놓친 것이 있을까… 그렇긴..동공 지진)이었지만, 실은”디딤돌 론”상품 중에서 “최초 주택 구입?”이율 할인 때문에.내가 구입한 주택은 “디딤돌 론”을 편성하지 못 해서…이래봬도 눈물을 글썽이며 포기.정말 부부 합산 소득 7천으로 묶은 것은 정말 소득 제한을 더 늘려야 한다 정말(울음)대출의 이자라든가, 이자나 않나!!!앞으로 정말 소중히 하면서 살아가야 하지만 그래도 몇달 동안 돌아다니면서 알아보고 대출을 찾아보고, 중간에서 뭔가 끝이 보일 것이다.정말 심사 서류에 옮길 때까지 시간이 너무 걸리고 매일/저녁에#한국 주택 금융 공사의 앱에 들어 대출 진행 상황을 확인했다.정말 긴 한달은 잡고 대출 실행을 추천하지 않나!!!내가 바라는 것은*금리 안정*